Dominatrix fiscal

Una de las películas que recuerdo con más emoción es la de El caso Slevin o Lucky Number Slevin, en original. La película en sí no es digna de un Oscar ni nada parecido, pero es de esas que por cómo son y el momento en el que te llegan que no vi venir. Fue capaz de sorprenderme de forma que historias posteriores no han logrado, supongo que porque el truco no puede funcionar cuando lo has visto demasiadas veces.

La historia gira en torno a lo que llaman un Kansas City Shuffle, una treta muy particular en la que la víctima tiene que poner de su parte para que el engaño funcione. Se podría argumentar que en todos los juegos de confianza, timos y demás, se necesita cierto grado de colaboración por parte de la víctima, pero el Kansas City Shuffle es distinto porque la víctima sabe que está siendo embaucada y es su actuación frente al engaño que cree que está sufriendo lo que permite que el verdadero engaño se complete.

Para que funcione perfectamente, por tanto, el estafador intentará desorientar al blanco de manera que éste tenga la impresión de que ha descubierto el juego y use sus conocimientos para vencer al estafador y demostrar que es más listo que él. Es justo al tomar represalias que el blanco realiza una acción que ayuda al estafador a llevar adelante el plan.

Es preciso que entiendas la dinámica del Kansas City Shuffle porque tú eres el blanco de uno.

Los bancos centrales, los gobiernos, venden la idea de que se esfuerzan por crear un economía estable en la que todos los ciudadanos se sientan confiados y capaces de salir adelante. También, tranquilos sabiendo que si todo les va mal, hay mecanismos para que no caigan en el olvido.

La persona media es consciente de que, a pesar de sus esfuerzos, a veces el sistema no funciona como debería, pero siempre y cuando no se rompa demasiado o se pierdan demasiadas cosas, la confianza no se pierde.

En los últimos años de inflación elevada, bancos centrales y gobiernos caminaron por el alambre, cerca de ver como esa confianza se rompía. Demasiadas personas empezaron a perder acceso a demasiadas cosas y si no hubiera sido por la pronta respuesta de bancos centrales subiendo tipos y frenando la economía, el control se les podría haber escapado. Pero no, se puede decir que no sólo contuvieron los niveles insostenibles de inflación sino que, más importante aún, ganaron confianza frente a los ciudadanos al presentarse como salvadores capaces de controlar algo como la economía y la inflación, términos arcanos para la mayoría de los mortales.

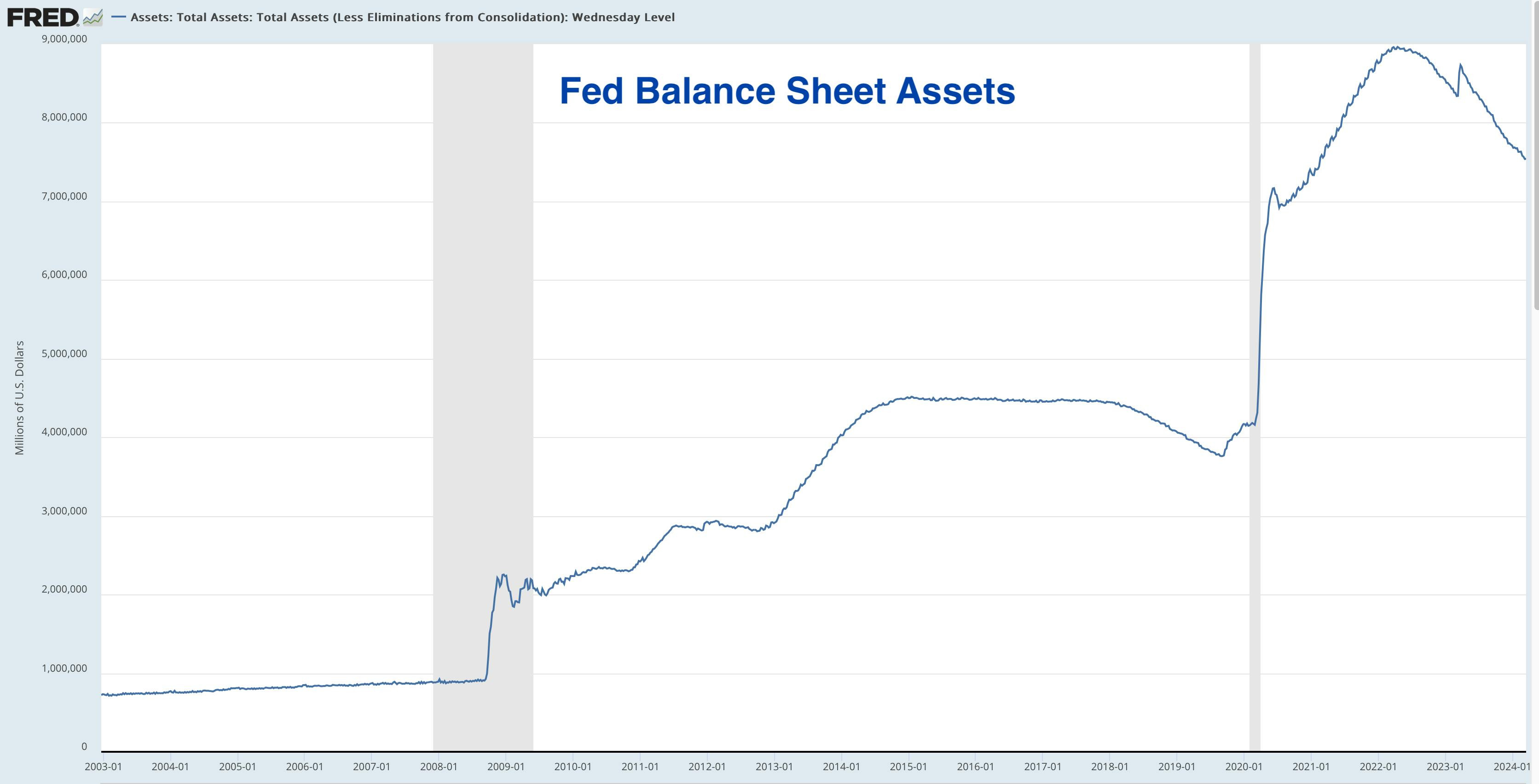

Se puede ver que la Fed ha estado reduciendo su balance vendiendo bonos del Tesoro americano que fue comprando en sus períodos de quantitative easing (QE) y títulos hipotecarios (probablemente de los comprados tras la crisis de 2008) y sobre todo permitiendo que los bonos venzan fuera de sus libros sin reemplazarlos con nuevos bonos, que es lo que suelen hacer. De hecho, cuando hablo de que el déficit tiende a crecer es un poco por esto: los gobiernos no pagan su deuda sino que emiten deuda nueva que reemplaza a la anterior, por eso todo lo que sea nueva deuda agranda el agujero.

Este es el gráfico que el banco central muestra al público interesado para mostrar de dónde viene el éxito contra la inflación: “Mira, estamos sacando dinero del mercado, por eso las cosas ya no suben tanto de precio”. La palabra “tanto” es importante.

Situación bajo control, entonces. Con esto engañas a la mayoría y creas el escenario para empezar el Kansas City Shuffle con el que pretendes embaucar a la comunidad inversora.

El inversor educado ve lo que está pasando aquí realmente. No se cree que el banco central esté reduciendo la cantidad de dinero en circulación porque si ese fuera el caso, tendríamos recesión. Y no podríamos estar más lejos, particularmente en EEUU. No, el inversor educado escucha a la Fed decir que va a seguir con tipos altos más tiempo y que va a seguir destruyendo liquidez y no se lo cree. No solo no se lo cree, sino que avisa a los demás inversores educados de que aquí hay gato encerrado. Avisa con gráficos, claro.

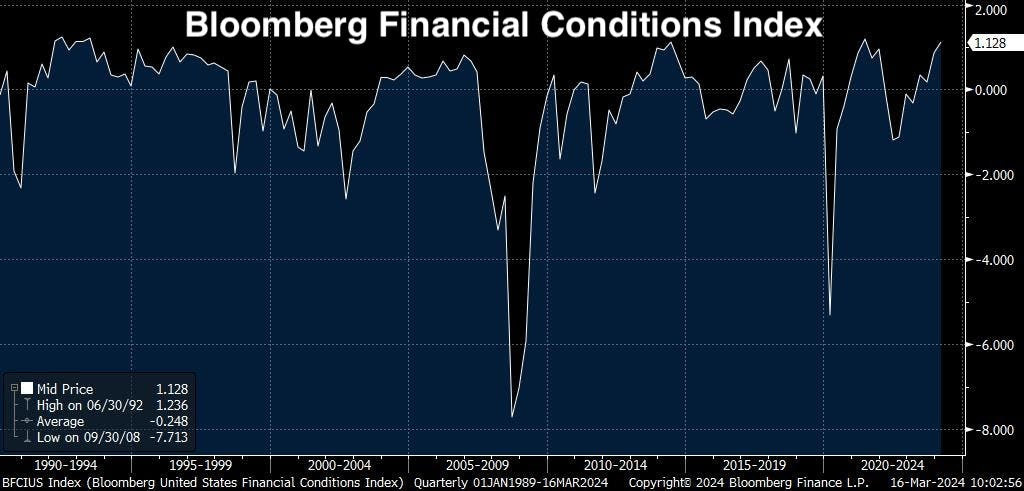

Cánto mayor el número aquí, más laxas son las condiciones financieras, esto es, más fácil es obtener dinero.

El gráfico siguiente muestra liquidez total en el mercado:

La liquidez, no está bajando, está subiendo. Sólo así se explica esta situación de bonanza.

Armados con esta información, se ven confiados en su entendimiento de lo que está pasando realmente, comprenden el juego y actúan creyéndose más listos que el banco central. Dan así el paso que inicia el Kansas City Shuffle: dejan de comprar deuda pública. Justo lo que el embaucador quería para que su plan funcione.

Ningún inversor no capturado va a decidir voluntariamente comprar un activo como la deuda pública en un contexto en el que sabe que ese activo se va a multiplicar enormemente. Sería como decidir cambiar diamantes por aluminio, o bitcoin por euros. Una decisión irracional en el marco de la inversión. Por tanto, el inversor educado deja de comprar deuda pública. Primero, simplemente compra menos de lo que solía y, paulatinamente, va comprando cada vez menos hasta que deja de comprar. Durante ese tránsito, se empieza a poner de manifiesto lo que se llama “dominancia fiscal”, que significa simplemente que el que manda (el que con su actuación marca la pauta al mercado) es el fisco, entendido como el presupuesto del estado.

La Fed de St. Louis lo expresa así:

“La dominancia fiscal se refiere a la posibilidad de que la acumulación de deuda pública y los continuos déficits públicos puedan producir aumentos de la inflación que "dominen" las intenciones de los bancos centrales de mantener baja la inflación.”

La misma oficina de la Fed explica que este escenario es no sólo probable, sino ineludible prácticamente:

“La perspectiva de que esto ocurra pronto en Estados Unidos ya no es descabellada. De hecho, si los tipos de interés reales mundiales volvieran mañana a su media histórica de aproximadamente el 2%, dado el nivel actual de deuda pública de Estados Unidos y los grandes déficits previstos, Estados Unidos experimentaría probablemente un problema inmediato de dominancia fiscal. Incluso si los tipos de interés se mantuvieran sustancialmente por debajo de su media histórica, si los déficits proyectados se produjeran como se prevé, existe una posibilidad significativa de que se produzca un problema de dominancia fiscal en la próxima década.”

Se presenta la dominancia fiscal como el mal a evitar por los riesgos que plantea, inflacionarios principalmente. Al final, este régimen lo que implica es que el Tesoro va a emitir deuda hasta el infinito y cuando no pueda venderla en el mercado a los inversores educados, entonces se la comprará a sí mismo creando dinero y avivando la inflación. ¿Cuándo se llega a ese momento?

De la Fed:

“Todas las grandes inflaciones de la historia mundial son un fenómeno fiscal antes que monetario. ¿Cuándo exactamente el dominio fiscal conduce a la monetización (creación de dinero mágico, para entendernos), y hasta qué punto eso amenaza los objetivos de inflación de la política monetaria? ¿Cuánta inflación en dólares puede provocar el excesivo endeudamiento del gobierno estadounidense?

Si el PIB nominal es de 24 trillones de dólares (americanos), y la deuda actual con intereses que no está en manos de agencias gubernamentales o de la Reserva Federal es de unos 20 trillones de dólares, ¿cuánto más puede aumentar la relación deuda/PIB, teniendo en cuenta nuestro actual tipo de interés real a largo plazo y nuestra tasa de crecimiento real?

Es difícil decir con precisión dónde está el techo de dominancia fiscal porque para ello hay que prever el crecimiento económico, los impuestos, el gasto público y los tipos de interés reales. A medida que un país se acerca al techo, los tipos de interés que exigen los acreedores aumentan (ya que exigen una prima de riesgo de inflación) en previsión del riesgo de tocar el techo. Esto significa que el riesgo percibido de tocar el techo (una vez que se está cerca de él) puede llegar a autocumplirse”

Los inversores, tratando de anticipar la caída de la deuda, salen de ella, se regodean en su capacidad de prever el momento en que esta monetización se producirá y ese es el paso que permite triunfar al Kansas City Shuffle de los gobiernos.

¿Cuál es el objetivo último de esta trama? ¿Qué buscan estados y bancos centrales dejando ver a los inversores educados que el plan es arruinarles si mantienen bonos en cartera? ¿Qué ocurre cuando nadie compra los bonos del gobierno salvo el gobierno?

Nada.

La victoria que buscan gobiernos y bancos centrales es llegar al punto en que toda la deuda la emite y compra el gobierno mismo, la etapa final del dinero fiat. Todo es dinero estatal. Modern Monetary Theory, baby. Y el gobierno se cuida de que esto no provoque una inflación catastrófica controlando a los bancos. El mismo paper de la Fed comparte una medida que funciona para reducir la potencial inflación derivada de un sistema de total dominancia fiscal:

“Es probable que se produzcan cambios en la política con respecto a los requisitos de reservas en los bancos si el dominio fiscal se hace realidad. Si el gobierno desea financiar grandes déficits, será más fácil hacerlo si elimina el pago de intereses sobre las reservas. Este posible cambio de política implica una gran sacudida para los beneficios del sistema bancario.”

¿Qué sistema bancario? Gracias a la política de too big to fail cada vez quedan menos bancos y más grandes, fácilmente capturables por los gobiernos.

Los inversores educados, que salieron de los bonos para escapar indemnes de este ataque estatal se sentirán seguros en su decisión de cambiar bonos por renta variable, inmuebles y oro, sin ser conscientes de que el estado, omnipotente ahora en su posición de creador y destructor de todo el dinero en circulación, pronto capturará los rendimientos que puedan obtenerse en esos activos. Los que trataron de escapar dieron el paso que permitió al gobierno tomar todo el poder y verse indemne, ahora son víctimas del Kansas City Shuffle más descabellado y pagan las consecuencias.

Como el ejemplo de Japón demuestra, el control total de la economía por parte del gobierno lo que provoca es un crecimiento nulo. ¿Y qué gobierno no firma crecimiento cero? Ningún gobierno es derrocado por el crecimiento que pudo haber sido. Solo las grandes crisis destruyen gobiernos.

La única escapatoria a este Kansas City Shuffle es sacar tu riqueza del sistema y de todo lo capturable y huir. O ver la economía en la que creciste hundirse poco a poco en la entropía. En cualquier caso, con Bitcoin se respirará mejor.